집값이 A지역은 얼마 많이 올랐고 B지역은 적게 올랐다 등 말도 많고 탈도 많은 부동산과 관련된 내용 즉 종합부동산세(종부세)에 대하여 언급하고 정보를 공유하고자 합니다. 2020년 12월 9일 세법개정안이 가결되고 난 이후 후속 시행령 개정안이 나오고 있는데 얼마나 많이 바뀌었는지 그 개념과 함께 알아보도록 하겠습니다.

종합부동산세

종합부동산세란?

과세기준일(매년 6월 1일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다.

- 1차로 부동산 소재지 관할 시·군·구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하고,

- 2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지(본점 소재지) 관할세무서에서 종합부동산세를 부과합니다.

1. 공정시장가액비율 상승(종합부동산세법 제8조)

주택에 대한 종합부동산세 과세표준은 납세의무자별로 주택의 공시 가격을 합산한 금액에서 공제금액을 제한 후 공정시장가액비율을 곱하여 산정하고 있다. 이때 공정시장가액비율은 매년 5%씩 오르고 있는데 2020년에는 100분의 90이 적용되었고 2021년에는 그보다 5% 상승한 100분의 95가 적용이 된다고 합니다.

2. 종합부동산세 세율 인상(종합부동산세법 제9조)

2주택 이하(조정대상지역 내 2 주택 제외)

3 주택 이상, 조정대상지역 2 주택

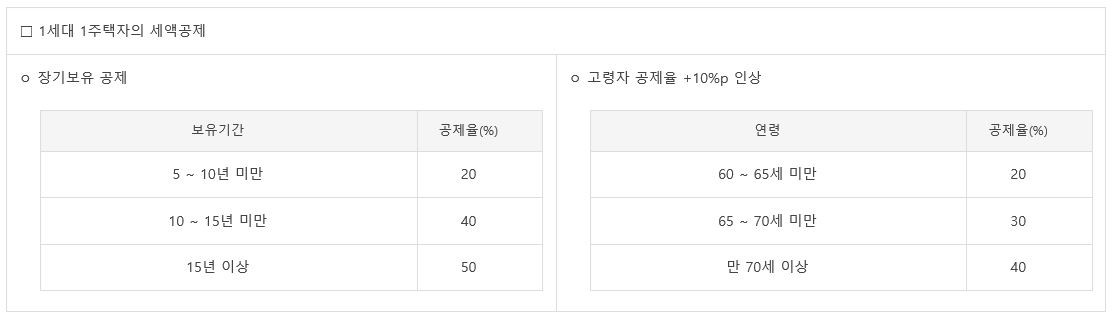

3. 종합부동산세 세액공제(종부세법 제9조)

1세대 1 주택자에 대하여 주택을 장기간 보유함에 따라 받을 수 있는 장기보유세액공제와 연령에 따라 받을 수 있는 고령자 세액공제(작년에 비해 10% 상승)가 둘을 합산하여 최대 80%(개정 전 70%)까지 적용 가능하게 되었다.

4. 부부 공동명의 주택에 대한 1세대 1주택 특례 확장 적용(종부령 §5의2)

개정 전 세법에 따를 경우 1세대가 1 주택을 공동으로 보유한 경우에는 종합부동산세법상 1세대 1 주택자에게 주는 장기보유자 및 고령자에 대한 세액공제 혜택을 받을 수 없었다(1 주택을 온전히 단독으로 보유한 경우에만 세액공제 혜택을 적용). 그러나 2021년부터는 부부 공동명의 1 주택자가 종합부동산세법상의 1 주택자로 신고가 가능해지면서 1 주택에 대해 9억 원의 기본공제 및 장기보유자 및 고령자에 대한 세액공제 혜택을 받을 수 있게 되었다.

결국 1세대 1 주택을 부부가 공동으로 보유하고 있는 경우의 종합부동산세 기본공제 및 세액공제는 아래와 같이 적용된다.

5. 종합부동산세 세부담 상한 상승(종부세법 §10)

기존에 조정대상지역에 2 주택을 보유한 자의 재산세와 종합부동산세의 세부담 상한은 직전연도의 재산세와 종부세 합의 200%였으나 2021년부터는 300%가 적용될 예정이다. 법인의 경우 종합부동산세 중과세율이 적용되는 경우 세부담 상한의 적용 없이 과세되니 참고하시면 되겠습니다.

6. 신탁재산에 대한 종합부동산세 납세의무자 변경(종부세법 §7)

기존에 신탁재산의 종합부동산세 납세의무자는 수탁자였으나 21년 세법개정으로 인해 신탁재산의 종합부동산세 납세의무자는 위탁자로 변경된다. 과거 부동산 신탁 등을 통하여 종합부동산세 등을 회피하는 사례가 속출하여 이를 방지하기 위해 개정된 것이니 참고하면 좋겠습니다.

이상 부동산과 관련된 종합부동산세의 개정된 내용을 확인하였습니다.

휴~~~ 종부세가 많이 올랐네요 물론 저가 걱정해야 될 내용은 없지만 부동산을 많이 가지고 계신 분은 필히 참고하시는 게 좋겠습니다. 다음에 또 더 좋은 정보로 만나 뵙겠습니다. 모두 건강관리 잘~~ 하세요

'법률정보' 카테고리의 다른 글

| 선택적 근로시간 개정사항(유연근로시간제) (0) | 2021.03.21 |

|---|---|

| 탄력적 근로시간제도 개정사항 (0) | 2021.03.20 |

| 주택 양도세(보유기간 분양권 포함 여부) 장기보유특별공제 (0) | 2021.02.28 |

| 손금불산입대상 인건비(법인결산 세무조정) (0) | 2021.02.21 |

| 임원 상여 퇴직금 범위 한도초과액(손금불산입대상 인건비) (0) | 2021.02.21 |

댓글